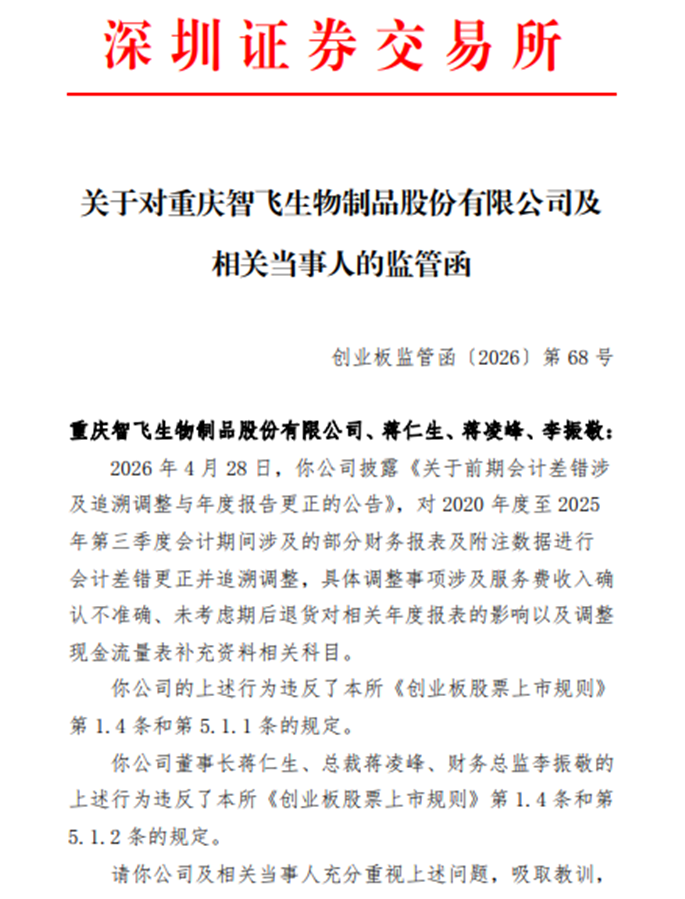

5月8日,深交所一纸监管函遽然落地,将仍是的“疫苗茅”智飞生物(300122.SZ)再次推上了风口浪尖。

这不是一份等闲的监管文献。深交所直指公司在2020年度至2025年第三季度长达六年的管帐时间内,存在处事费收入阐发不准确、未探讨期后退货影响、现款流量表补充贵寓科目诊疗等多项管帐舛误,并对有关财务报表进行追思诊疗。董事长蒋仁生、总裁蒋凌峰、财务总监李振敬三东说念主被一同点名。

同日,智飞生物召开事迹说明会,面对投资者“100万只剩几万块”的锐利阻抑,董事长蒋仁生示意“深表判辨”,坦言公司正资格行业深度诊疗的“至暗时间”。一边是监管层的严肃警示,一边是事迹巨亏、股价暴跌的双重绞杀,仍是市值冲破3600亿元的疫苗巨头,如今正站在死活十字街头。

六年账务“打补丁”,信披质料遭拷问

深交所的监管函天然措辞并不严厉,但信息量极大。

2026年4月28日,智飞生物透露《对于前期管帐舛误波及追思诊疗与年度证明转变的公告》,对2020年至2025年第三季度的部分财务报表及附注数据进行转变和追思诊疗。深交所认定,上述行为违抗了《创业板股票上市法律讲明》第1.4条和第5.1.1条的法例,蒋仁生、蒋凌峰、李振敬则违抗了第5.1.2条。

开运体育中国官网入口具体来看,舛误转变波及三大事项:

其一,处事费收入阐发时点偏差。算作以疫苗代理与自研为主业的企业,处事费收入是智飞生物营收的蹙迫撑抓,尤其在代理默沙东HPV疫苗的黄金期,有关处事费的阐发平直决定营收限制与利润水平。

字据公司与客户签署的合同,智飞生物有权就推动渠说念库存耗尽及回款收取处事费。但公司在2024年度按“实质收到处事费”阐发收入,与合同商定的权责发生制存在各异。这一诊疗导致2023年度交易收入调增4554.55万元,2024年度交易收入调增173.90万元。

其二,未探讨期后退货对报表的影响。疫苗家具保质期短、需求波动大,期后退货是行业常态,但智飞生物在过往财报中,既未充分计提退货准备金,也未将期后退货纳入当期财务核算,平直导致报表数据失真。终端2025年4月18日前,公司收到客户返璧疫苗金额高达2254.99万元,但此前未探讨该事项对2024年度报表的影响。诊疗后,2024年交易成本1015.98万元,存货跌价准备调增573.34万元。

其三,现款流量表补充贵寓有关科目需要诊疗。尽管公司强调“不会导致已透露的有关年度财务报表出现盈亏性质的改变”,但横跨六个管帐年度、波及收入阐发与退货处理的舛误,足以透露其财务内控的系统性间隙。对于一家年营收曾超260亿元的上市公司而言,“按收付终端制阐发处事费”这种基础性造作,很难用“涟漪”二字轻轻带过。

更值得玩味的是,在2025年龄迹暴雷、2026年一季度抓续赔本的配景下,这份监管函犹如雪上加霜——它动摇的不仅是财务数据的准确性,更是老本市集对管制层诚信度的基本信任。

从“疫苗茅”到“赔本王”

管帐舛误的透露,恰好与智飞生物事迹的坍塌造成狞恶呼应。翻看公司2025年年报及2026年一季报,一组组驰魂宕魄的数据,勾画出这家疫苗龙头的事迹陨落轨迹。

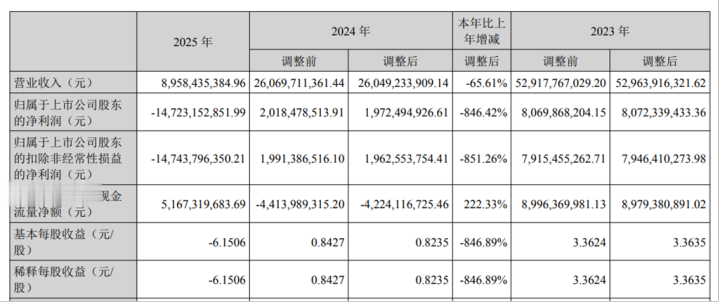

2025年,是智飞生物上市以来的首个赔本年度,且赔本限制创下历史峰值。年报骄傲,公司全年终端交易收入89.58亿元,开运中国官方网站同比暴跌65.61%;归母净利润赔本147.23亿元,同比骤降846.42%。这是A股疫苗板块历史上荒僻的百亿级赔本。

中枢谋划数据通常进军乐不雅。2025年末,公司资产所有这个词317.20亿元,较2024年末的512.97亿元大幅缩水38.16%;欠债所有这个词156.14亿元,鼓舞权利所有这个词161.06亿元,较2024年末的308.51亿元近乎腰斩。

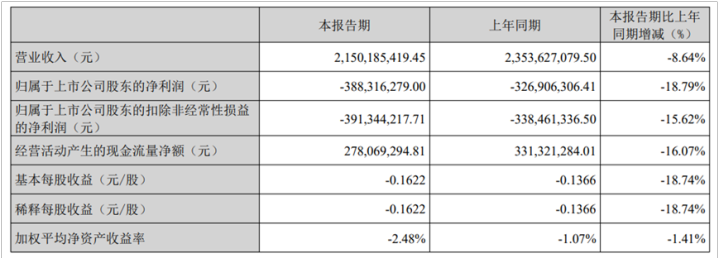

参加2026年一季度,赔本态势抓续恶化。一季度公司终端交易收入21.50亿元,同比下降8.64%;归母净赔本扩大至3.88亿元,基本每股收益为-0.1622元,较2025年一季度的-0.1366元赔本幅度进一步扩大,较2025年一季度的-0.1366元赔本幅度进一步扩大。

终端2026年3月末,公司资产所有这个词290.92亿元,欠债所有这个词133.80亿元,鼓舞权利所有这个词157.12亿元,资产限制抓续缩小。

事迹坍塌的背后,是中枢业务的全面溃逃。算作公司的“现款牛”,代理默沙东HPV疫苗业务比年来抓续萎缩,2025年代理家具全年收入为76.81亿元,同比下降68.84%,占总营收的比重仍高达85.74%,但毛利率已下滑至-0.49%,堕入“卖得越多、幸而越多”的莫名境地。

仍是撑起智飞生物千亿市值的默沙东HPV疫苗,如今成了最大的财务职守。2025年,四价HPV疫苗已无批签发量,九价HPV疫苗批签发量仅为423.88万支,LOL投注app中国官方下载同比大幅下滑86.39%。GSK的重组带状疱疹疫苗批签发量246.07万支,同比下降34.83%。

需求端的急剧萎缩,让智飞生物此前大限制囤积的库存变成了“财务黑洞”。2025年,公司所有这个词计提资产减值141.28亿元,其中存货跌价准备和合同践约成本减值高达136.18亿元,仅HPV疫苗有关存货就计提了127.66亿元。

这一百亿级减值平直击穿了利润底线,净资产收益率(ROE)从2024年的刚巧暴跌至2025年的-62.67%。

行业深度诊疗,集采+需求萎缩

2025年以来,疫苗行业际遇集采降价、需求萎缩、家具同质化等多重暴击,行业盈利面大幅收窄,马太效应抓续加重,头部企业分化彰着,而过度依赖代理业务的智飞生物,恰好站在了行业诊疗的“重灾地”。

中国食物药品检定扣问院数据骄傲,中国疫苗批签发量已从2021年的6393批次抓续下降至2025年的3858批次,年均降幅达8.4%,批签发量的抓续下滑。重生儿数目减少、免疫策画诊疗、“疫苗盘桓”激情膨大,在多重身分重叠下,通盘这个词行业正在资格一轮狞恶的出清。

字据西南证券梳理,2024年度,HPV疫苗总批签发量仅195批次,比拟2023年下降64%。另中信建投研报透露,2025年仍然持续下降趋势,全体获批183批次,同比镌汰3%,但结构发生转变:二价HPV疫苗批签发量大幅升迁,全年共获批159批次,同比增长99%,其中万泰生物占比高达95%;而默沙东九价HPV疫苗批签发量链接下滑。

这种转变主要源于计谋导向,2025年11月10日起,HPV疫苗纳入国度免疫策画,为13周岁女孩免费接种。免费接种的苗种为二价疫苗,也即是万泰生物的二价疫苗,价钱仅为27.5元/支。

蒋仁生家眷的“质押”与“救赎”

监管函点名的三东说念主——蒋仁生、蒋凌峰、李振敬,组成了智飞生物惩处结构的中枢三角。

蒋仁生,1953年建立,公司独创东说念主、实质限定东说念主,现任董事长。其子蒋凌峰,1980年建立,现任副董事长、总裁。蒋仁生的昆仲蒋喜生现任副总裁。三东说念主组成一致行动东说念主,所有这个词抓有公司股份13.06亿股,占公司总股本的54.55%。

这种家眷高度控股的结构,在A股生物医药板块并不鲜见,但在危境时间常常濒临惩处有用性的质疑。

从股权质押情况看,终端2025年5月20日,蒋仁生过火一致行动东说念主已累计质押1.847亿股,占其抓股比例的14.14%,占公司总股本的7.72%。而后进程屡次撤销质押与再质押,终端2026年3月,其累计质押股份数目为1.3935亿股,占其所抓股份比例为12.02%,占公司总股本的5.82%。蒋凌峰、蒋喜生所抓股份均未质押。

天然公司公告强调“不存在平仓风险”,但在事迹暴雷、股价承压的配景下,控股鼓舞的任何质押动作齐会被市集放大解读。2026年1月撤销6545万股质押,3月又新增2010万股质押用于“股权投资”,这种“左手撤销、右手质押”的操作,未免让投资者计算其资金安排的信得过意图。

管帐舛误、事迹巨亏、行业承压,多重任面身分重叠下,让智飞生物在老本市集际遇“滑铁卢”,股价抓续暴跌,鼓舞钞票大幅缩水,市集信任危境日益加重。

终端2026年5月14日收盘,公司股价为15.09元/股,较5月8日监管函发布当日的15.47元/股小幅下落。

从遥远来看,跌幅更是驰魂宕魄。公开数据骄傲,近五年,智飞生物股价从2021年5月17日的231.19元/股跌至5月14日的15.09元/股,下落幅度达93.5%;短期来看,近三个月,股价从2026年2月6日的17.47元/股跌至15.09元/股,下落13.6%。

从千亿市值的“疫苗茅”,到如今的监管函缠身、事迹巨亏、股价暴跌LOL投注官网,智飞生物的故事是一记警钟,亦然中国疫苗行业转型期阵痛的信得过写真。公司能否开脱困局、重焕守望,仍将抓续照顾。(《搭理周刊-财事汇》出品)

备案号:

备案号: