01 | 进款减少,房贷又一次负增长

近日,央行公布了4月份金融数据申报,一堆数据中,本号提取出了两个亮点:

第一,进款减少了。

央行公布:

前四个月东说念主民币进款中居民进款加多5.74万亿元。

而前三个月居民进款范畴为7.68万亿元,意味着4月份居民进款减少了1.94万亿元。

第二,房贷又减少了。

央行公布:

前四个月居民贷款减少4902亿元,其中,短期贷款(主淌若消耗贷)减少6102亿元,中永恒贷款(房贷)加多1199亿元。

前三个月居民贷款加多2967亿元,其中,短期贷款减少1640亿元,中永恒贷款加多4607亿元。

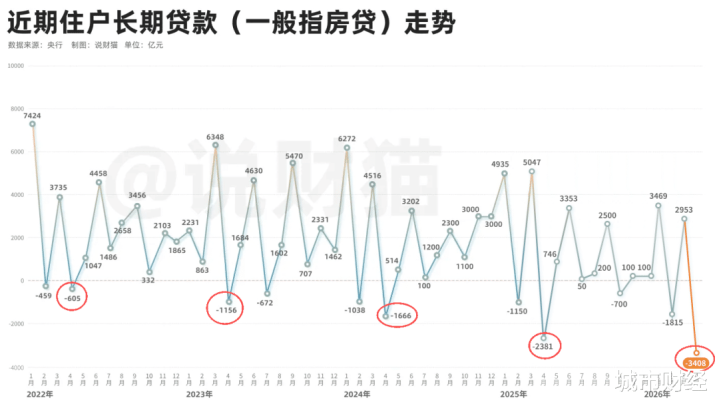

通过计较可得,4月份短期贷款减少了4562亿元,中永恒贷款也即房贷,减少了3408亿元。

这是继2月份房贷负增长后,又一次负增长。

02 | 进款搬家:提前还贷,流入股市

重要问题来了,两者减少背后的逻辑是什么?其实进款减少与房贷再次减少,径直干系,或者说房贷减少是进款减少的原因之一。

进款减少的逻辑很肤浅,便是人人把进款从银行拿出来了。拿出来干嘛,主要用于两点:

第一,提前还贷,

房贷减少的逻辑,主要有三种:

1、贷款多,但还贷范畴更多。

2、还贷范畴不变,但贷款的变少了。

3、贷款与还贷均缩减,但贷款范畴缩减更快。

2022年至2023年,还贷潮盛行,其时还贷范畴束缚加多,这是其房贷间歇性减少的主要原因。

本年前四个月,北上广深杭成等主流城市,商品房成交范畴有了澄澈热度,不外世界层面来看,商品房成交仍不才跌。

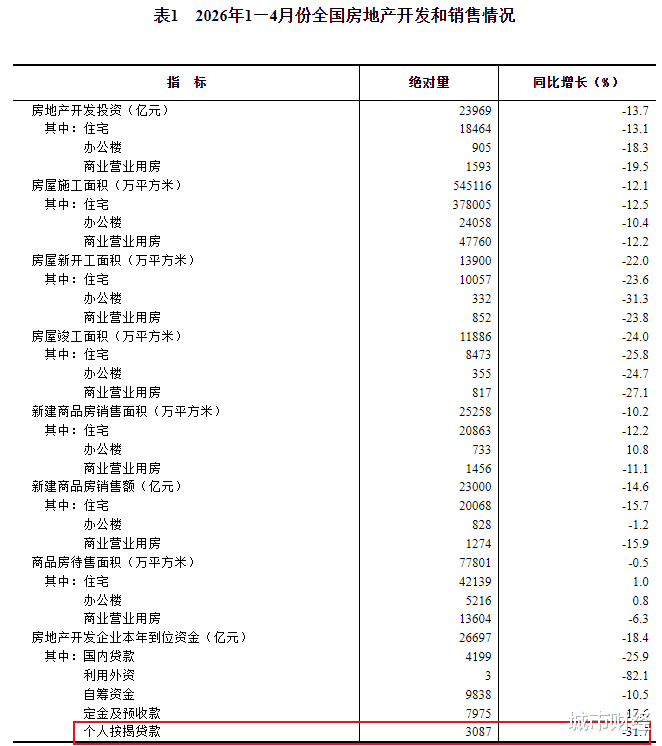

以国度统计局数据来看,一季度新建商品房销售面积19525万平方米,同比下降10.4%;其中住宅销售面积下降13.1%。新建商品房销售额17262亿元,下降16.7%。

跌幅相较于前年有所收窄,但仍在两位数下落,意味着买房主说念主数仍在减少。

不外这个跌幅一直在,前三个月房贷莫得负增长,意味着4月份提前还贷范畴又起来了。

这能够便是4月份深圳、广州、天津、武汉、苏州等城市赓续出招,开运中国官方网站开启新一轮救市的中枢原因。

也便是说,进款减少的一部分,用在了提前还贷。

范畴有多大?不错根据国度统计局公布的数据,粗鲁计较一下:

滚球app中国官网下载入口前四个月个东说念主按揭贷款3087亿元,前三个月为2204亿元,也即4月份单月按揭贷款883亿元。

意味着4月份提前还款范畴=883+3408=4291亿元。

诚然还有还消耗贷,消耗贷4月份减少范畴扩大了好多。

第二,进款搬家,参预了成本市集,稀疏是股市。

提前还贷只是是进款减少的原因之一,另外一个主要原因,是进款搬家,参预了股市。

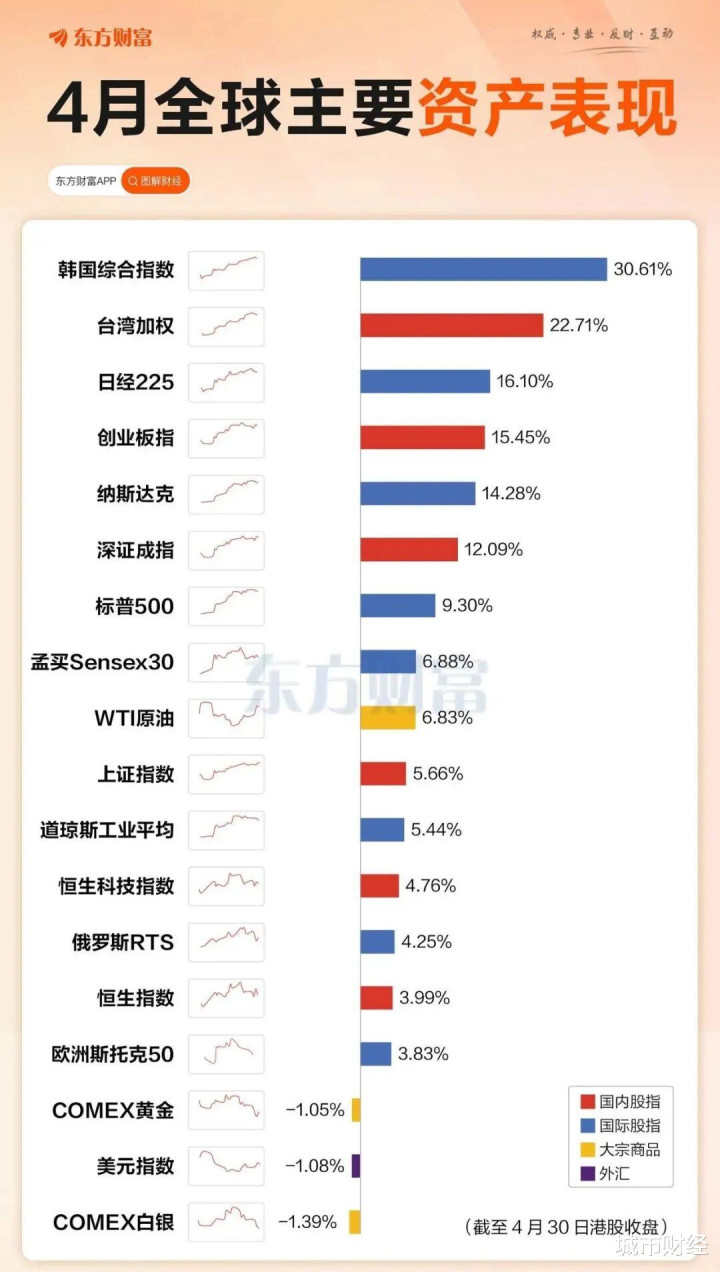

4月份的股市,讲出了一个好故事。

从4月数据看,主要指数当月均杀青高潮,合座呈现震撼上行形势。

其中,创业板指月涨幅超15%,不仅冲破2015年6月3日的历史高点,更创下近十年来的新高。

创业板综指亦同步创下历史新高,雷同冲破了2015年6月3日的高点。

科创50指数阐发尤为强盛,月度大涨超25%,上证指数则站稳4100点整数关隘。

进款搬家参预股市的主要凭据在于:

1、开户数暴增。

上交所最新数据显现,英雄联盟比赛(中国)外围下注APP2026年3月份,A股市集新增投资者开户数达460.14万户,环比增长82.38%,同比增长50.10%。

2026年第一季度累计新开账户1204.02万户,较前年同时大幅增长61.15%。

4月份A股新开户数统统249.13万户,较前年同时的192.44万户增长29%。

2、证券往复印花税暴增。

财政部尚未公布4月份的数据,但一季度的数据,也不错望望。

一季度,伴跟着开户量暴增,证券往复印花税733亿元,同比增长78.1%。

3、径直凭据,资金流入。

央行数据显现,非银行金融机构进款前四个月加多4.5万亿元,前三个月非银金融机构进款加多2.03万亿,意味着4月份单月就加多了2.47万亿元。

所谓非银金融机构,便是指相信、证券、保障、租借、财务等特定金融处事的金融机构 。

其中股市是最大的资金蓄池塘,从开户数暴增、证券往复印花税暴增数据不错得出一个澄澈论断,资金主要流入了股市。

03 | 期间变了

本年以来,一个被好多东说念主忽略的兴盛是:

居习惯险偏好,正在从“相等避险”,从头回到“有限冒险”。

当年几年,人人把钱放纵存银行,实质是因为:

不治服楼市;不敢碰股市;透露又履历净值化震撼。

于是,“进款搬家”停滞了。

但当今不一样了。

跟着进款利率捏续下降,大额存单利率越来越低,居民驱动发现,钱放银行,收益依然越来越难遮蔽通胀与资产缩水。

于是,资金驱动从头寻找出口。

而现时最迫切的出口,便是银行透露与债券类资产。

为什么是透露,而不是楼市?

因为中国居民当今的中枢诉求依然变了。

当年是“金钱升值”,当今是“资产保值”。

楼市的问题在于,它依然失去了当年那种高细则性高潮逻辑。

尤其在东说念主口见顶、居民加杠杆才略下降、房地产参预存量期间之后,平淡家庭对房地产的预期,依然从“闭眼买”酿成“高度严慎”。

我在分析楼市的著作中,束缚强调过一个不雅点:中国的楼市,能够率会重走一次日本的老路。

1990年日本房地产泡沫翻脸,之后四年日本各地房价无判袂下落,1995年驱动东京房价逐渐下落,2002年东京房价与整个这个词日本房价出现K型分化,东京筑底反弹,日本合座房价直到2021年前后才拼凑筑底,但莫得澄澈反弹。

中国一直试图脱逃日本老路,但执行却是每一步齐精确奴婢,是以咱们的房价轨迹依然很澄澈了。

是以当下的资金,澄澈从楼市撤回。

相悖,低波动、稳收益、流动性更强的透露居品,反而从头具备蛊卦力。

而另一部分资金,则流向了股市。

疑望,不是全面牛市艳羡上的“全民炒股”。

而是结构性回流。

因为本年以来,权利市集出现了一个澄澈变化:

高股息资产、央国企红利资产、科技成长板块,正在从头蛊卦居民资金。

背后的逻辑很肤浅:

当无风险利率束缚下降,资金一定会从头寻找收益。

这亦然为什么,央行数据显现,非银行金融机构进款前四个月加多4.5万亿元。

这其实依然止境能阐明问题,居民的钱,并莫得消散,而是在“脱离银行体系中的平淡进款”,转向资管体系。

实质上,这是一次资产搬动。

是以,4月居民进款减少,信得过好得热心的,不是数字自己。

而是背后折射出的居民意态变化。

中国居民,正在告别当年阿谁“只存钱、只买房”的期间。

畴昔的居民资产设置,会越来越像:

一部分提前还贷;一部分留现款;一部分买正经透露;一部分参预权利市集;很难再像当年那样LOL投注app中国官方下载,举全家之力放纵冲进楼市。

备案号:

备案号: